Cho phí vay thế chấp tăng cao đang bóp nghẹt cả người mua nhà và chủ nhà trên toàn thế giới với nguy cơ suy thoái đang ở rất gần.

Từ Sydney, Stockholm cho đến Seattle, người mua đang chùn bước khi các ngân hàng trung ương tăng lãi suất với tốc độ nhanh nhất sau nhiều thập kỷ, đẩy giá nhà đi xuống. Trong khi đó, hàng triệu người đã đi vay với lãi suất thấp để mua nhà trong thời kỳ đại dịch đang phải đối mặt với khoản thanh toán cao hơn khi lãi suất thay đổi.

Sự sụt giảm nhanh chóng của giá nhà, tài sản hàng đầu của các hộ gia đình, có nguy cơ làm trầm trọng thêm suy thoái kinh tế toàn cầu. Mặc dù tình hình chưa tồi tệ như trong cuộc khủng hoảng tài chính năm 2008, sự đi xuống của thị trường nhà ở là một biến số quan trọng đối với các ngân hàng trung ương đang muốn kiềm chế lạm phát mà không làm tổn hại đến niềm tin của người tiêu dùng và gây ra một cuộc suy thoái sâu rộng.

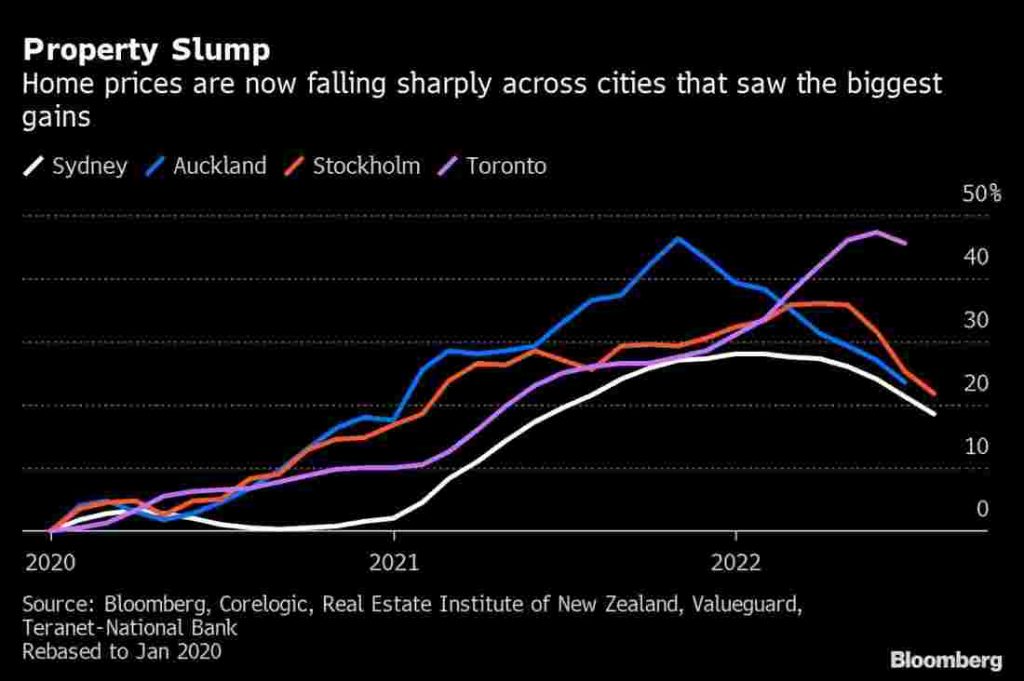

Hiện tại, các thị trường bong bóng như Úc và Canada đang chứng kiến giá nhà giảm ở mức hai con số. Trong khi đó, các nhà kinh tế tin rằng xu hướng giảm giá chỉ mới bắt đầu trên toàn thế giới.

Chuyên gia Hideaki Hirata từ Đại học Hosei của Nhật Bản cho biết: “Chúng ta sẽ chứng kiến sự suy thoái đồng bộ của thị trường nhà ở toàn cầu vào năm 2023 và 2024”.

Ông cảnh báo việc tăng lãi suất liên tục trong năm nay sẽ cần một khoảng thời gian nhất định để cho thấy toàn bộ ảnh hưởng lên các hộ gia đình, và “Người bán thường bỏ qua các dấu hiệu về nhu cầu đang giảm dần”.

Chi phí vay mua nhà cao hơn ảnh hưởng đến các kinh tế theo nhiều cách. Các hộ gia đình có khoản vay sẽ phải thắt lưng buộc bụng trong khi lãi vay cao khiến nhiều người mua chùn bước, kéo giá bất động sản và tốc độ tăng trưởng của thị trường đi xuống.

Thị trường hiện tại là bức tranh trái ngược với sự bùng nổ từng diễn ra khi các ngân hàng trung ương nới lỏng lãi suất và mọi người tìm kiếm không gian rộng rãi để làm việc tại nhà trong đại dịch. Nhiều người mua nhà với mức giá kỷ lục trước đây đang phải đối mặt với những khoản thanh toán thế chấp tăng vọt khi lãi suất điều chỉnh, lạm phát cao, và nguy cơ suy thoái kinh tế.

Rob Subbaraman, người đứng đầu bộ phận nghiên cứu thị trường toàn cầu của Nomura Holdings Inc., cho biết: “Các gia đình trẻ đang gánh trên vai nợ nần chưa bao giờ phải chịu mức lãi suất tăng nhanh đến vậy, trong khi thu nhập thực tế lại bị giảm nếu so với đà lạm phát. Họ đang chịu một cú sốc lớn”.

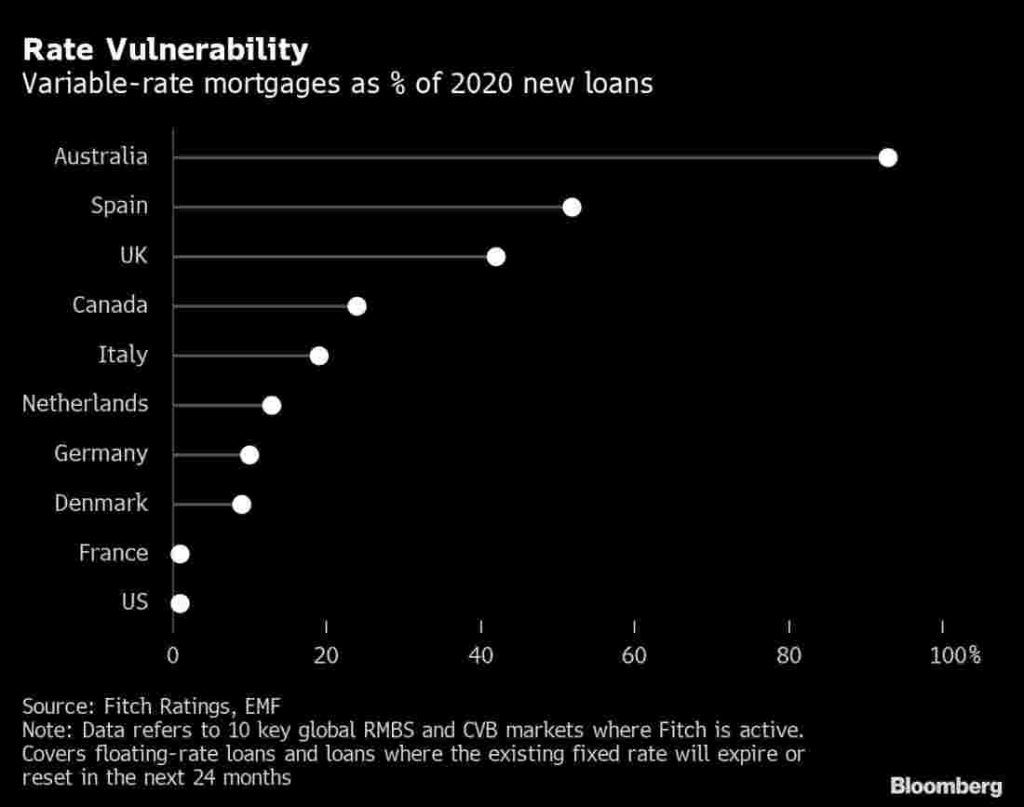

Rủi ro từ lãi suất thả nổi

Người mua nhà tại từng quốc gia chịu ảnh hưởng khác nhau từ việc lãi suất tăng.

Ở Mỹ, hầu hết người mua nhà dựa vào các khoản vay với lãi suất cố định trong vòng 30 năm. Các khoản vay với lãi suất thả nổi chiếm khoảng 7% các khoản vay thông thường (tức là khoản vay do các tổ chức tư nhân thay vì tổ chức nhà nước cung cấp hoặc bảo lãnh) trong vòng 5 năm qua. Ngược lại, các quốc gia khác thường có khoản vay với lãi suất cố định trong vòng ít nhất là một năm, hoặc các khoản thế chấp có lãi suất thả nổi gần với mức lãi suất chính thức.

Úc, Tây Ban Nha, Anh và Canada có khoản vay với lãi suất thả nổi chiếm tỷ trọng cao nhất trong các khoản vay mới vào năm 2020, theo một báo cáo hồi tháng 5 từ Fitch Ratings.

Các quốc gia khác lại có tỷ lệ lớn các khoản vay cần gia hạn. Ở New Zealand, khoảng 55% giá trị các khoản nợ từ vay thế chấp mua nhà theo lãi suất thả nổi hoặc lãi suất cố định cần được gia hạn trong giai đoạn tháng 07/2022 – tháng 07/2023.

New Zealand chứng kiến giá nhà tăng gần 30% chỉ tính riêng trong năm 2021. Thị trường này là minh chứng rõ nhất cho sự bùng nổ nhà ở do đại dịch. Theo Viện Bất động sản New Zealand, ngân hàng trung ương đã tăng lãi suất 7 lần trong 10 tháng qua và giá nhà đã giảm 11% trong tháng 7 so với mức đỉnh vào tháng 11 năm ngoái. Các nhà kinh tế dự đoán giá nhà có thể giảm tới 20%.

Tác động lên nền kinh tế

New Zealand, giống như hầu hết các nền kinh tế phát triển trên thế giới, đang chứng kiến thị trường nhà ở suy thoái. Tuy nhiên, ở hiện tại, bảng cân đối kế toán và tiết kiệm của các hộ gia đình mạnh mẽ, thị trường lao động đang tăng trưởng nhanh và các tiêu chuẩn cho vay đã được thắt chặt hơn kể từ cuộc bùng nổ nhà ở giữa những năm 2000 gây ra khủng hoảng tài chính nghiêm trọng. Những yếu tố này đảm bảo tình trạng vỡ nợ hàng loạt khó xảy ra.

Kwan Ok Lee, chuyên gia về nhà ở tại Đại học Quốc gia Singapore, cho biết: “Do cuộc khủng hoảng khả năng chi trả nhà ở đang rất nghiêm trọng tại nhiều nền kinh tế lớn, giá nhà hạ nhiệt có thể mang lại một số tác động tích cực”.

Tuy nhiên, theo Quỹ tiền tệ thế giới (IMF), nếu đà suy giảm của thị trường nhà ở gây ra tổn thất về vật chất với các hộ gia đình, nhà phát triển và ngân hàng, thì nền kinh tế thế giới sẽ tăng trưởng chậm lại và nghiêng về hướng suy thoái.

Niraj Shah của Bloomberg Economics cho biết: “Nếu các ngân hàng trung ương thắt chặt quá mức, triển vọng hạ cánh mềm (tức là hạ nhiệt lạm phát dần dần trong khi đà tăng trưởng chậm lại) sẽ giảm bớt. Giá nhà có thể giảm nhanh hơn, làm trầm trọng thêm và kéo dài thời kỳ suy thoái”.

Một số chính phủ đã can thiệp để trợ giúp những người mua nhà đang phải đối mặt với các khoản thanh toán leo thang nhanh chóng. Tại Hàn Quốc, một trong những nền kinh tế châu Á – Thái Bình Dương đầu tiên bắt đầu tăng lãi suất, các nhà hoạch định chính sách vừa đồng ý chi hơn 400 tỷ won (290 triệu USD) để giúp giảm tỷ lệ hộ gia đình có các khoản vay với lãi suất thả nổi.

Ở Ba Lan, nơi một số khoản thanh toán thế chấp hàng tháng đã tăng gấp đôi do lãi suất tăng, chính phủ đã cho phép người dân tạm ngừng thanh toán trong tối đa tám tháng từ đầu năm nay. Động thái này đã quét sạch lợi nhuận của các ngân hàng lớn sau khi ngành này buộc phải trích lập dự phòng khoảng 13 tỷ zloty (2,78 tỷ USD).

Trung Quốc đang đối phó với một cuộc khủng hoảng leo thang gắn liền với làn sóng vỡ nợ của các nhà phát triển và người dân phản đối trả nợ thế chấp khi chưa nhận nhà. Ở các quốc gia khác, những gợn sóng khủng hoảng nhà ở cũng bắt đầu lan rộng.

Tại Thụy Điển, từng là một trong những thị trường nóng nhất châu Âu, giá nhà đã giảm khoảng 8% kể từ mùa xuân. Hầu hết các nhà kinh tế dự đoán mức giảm sẽ đạt 15%. Lãi suất tăng cũng đang gây áp lực buộc các công ty bất động sản phải vay nặng lãi trên thị trường trái phiếu để có tiền hoạt động. Điều này khiến các nhà đầu tư càng lo ngại về khả năng tái cấp vốn cho các khoản nợ trên.

Giá nhà cũng đang giảm nhanh ở Anh. Một phân tích của Bloomberg cho thấy giá nhà không đổi hoặc giảm ở gần một nửa số quận của London. HSBC Holdings Plc đã cảnh báo nước Anh đang ở trên “đỉnh của suy thoái nhà ở” và nhu cầu có thể sẽ giảm 20% trong năm tới.

Khoảng 1,8 triệu người đi vay mua nhà ở Anh sẽ được tái cấp vốn trong năm tới. Nhóm dễ bị tổn thương nhất là những người mua nhà lần đầu tiên ở thời điểm giá nhà tăng kỷ lục do chính phủ miễn giảm thuế trước bạ vào mùa hè năm 2020 để thúc đẩy thị trường trong đại dịch. Những người vay ngắn hạn đang phải đối mặt với khoản thanh toán nợ cao hơn đáng kể vào thời điểm tiền lương thực tế giảm kỷ lục còn chi phí sinh hoạt tăng cao.

Trong khi Mỹ gặp ít rủi ro hơn từ việc thiết lập lại lãi suất cho các khoản thế chấp, chi phí đi vay gia tăng trong những tháng gần đây đã buộc người mua nhà phải tìm kiếm các khoản vay linh hoạt hơn với lãi suất rẻ hơn. Theo dữ liệu của Zillow Group Inc., tỷ lệ các khoản vay với lãi suất thả nổi đang nộp đơn đã tăng lên mức cao nhất trong vòng 15 năm vào tháng 7.

Goldman Sachs Group Inc. dự đoán giá nhà tại Mỹ sẽ đi ngang trong năm 2023, và giảm nhanh hơn ở một số khu vực nhất định. Người bán đang giảm giá nhà ở những thị trường nóng nhất trong đại dịch nhờ thu hút những người làm việc từ xa, trong khi các nhà phát triển tại đây đang dư thừa nguồn cung do tính thanh khoản giảm.

Nỗi đau khi thị trường điều chỉnh

Tại Úc và Canada, hai trong số những thị trường sôi động nhất thế giới, các nhà kinh tế học dự đoán một cuộc khủng hoảng nhà ở lớn có thể xảy ra.

Tại Canada, người đi vay phải đáp ứng nhiều quy chuẩn nghiêm ngặt và nền kinh tế phải thắt lương buộc bụng do lãi suất tăng. Các khoản thế chấp có lãi suất thả nổi chiếm 60% tổng số các khoản cho vay mua nhà mới khi thị trường nóng nhất vào đầu năm nay.

Theo nghiên cứu từ Ngân hàng Quốc gia Canada, trong số khoảng nửa nghìn tỷ đô la Canada cho vay với lãi suất thả nổi, khoảng một phần ba người vay phải trả nhiều tiền hơn hàng tháng vì lãi suất tăng. Điều này kết hợp với hạn mức tín dụng và các khoản thế chấp lãi suất với cố định sắp được gia hạn có thể làm giảm 0,65% thu nhập khả dụng của người Canada trong ba năm tới.

Robert Kavcic, một nhà kinh tế tại Ngân hàng Montreal, cho biết: “Mức chi tiêu có thể sẽ giảm đáng kể. Suy thoái dường như đang ở rất gần”.

Tại Úc, giá nhà trong tháng 8 đã đạt mức giảm hàng tháng lớn nhất sau gần 4 thập kỷ. Thời điểm khó khăn sẽ đến vào năm tới, khi hàng tỷ khoản vay thế chấp với lãi suất cố định thấp kỷ lục cần được tái cấp vốn. Tại Úc, các khoản vay theo hình thức này thường chỉ kéo dài từ 2 đến 3 năm.

CÔNG TY VẠN SỰ LỢI HOUSE chuyên mua/bán, cho thuê căn hộ chung cư thứ cấp/cao cấp, căn hộ dịch vụ tại Tp.HCM. Cho thuê/bán kho, nhà xưởng, đất trong và ngoài các KCN trong và ngoài Tp. HCM, các KCN tại Long An, Bình Dương, Đồng Nai. Ngoài ra chúng tôi còn nhận thiết kế, thi công xây dựng kho, xưởng theo yêu cầu, cung cấp các dịch vụ thiết kế và thi công nội thất căn hộ và nhà phố và nhà hàng.

Liên hệ: 0901870188 (hotline) để được tư vấn